j9游会真人游戏第一品牌的技术支持 qq群 |

029-88895802 010-62026815 029-88895801 717181866 |

“营改增”我们在行动——木联能cfd风力发电工程软件-概算wbe v6.0强势先行

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的要求,自2016年5月1日起,建筑业被纳入营业税改征增值税(以下简称“营改增”)试点范围。为了满足用户“营改增”后概算编制的需求,保证风电场建筑安装工程计价规则及相关费用标准与增值税税制相适应,北京木联能软件股份有限公司依据水电水利规划设计总院可再生能源定额站发布的《关于建筑业营业税改征增值税后陆上风电场工程计价依据调整实施意见》,推出了cfd风力发电工程软件-概算wbe v6.0版本软件。

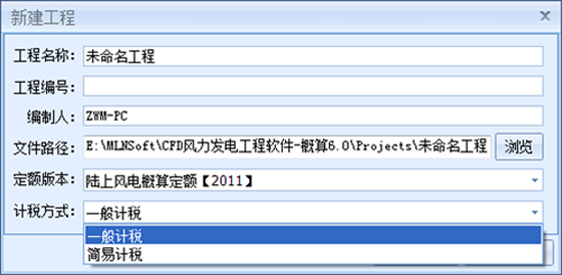

cfd风力发电工程软件-概算wbe v6.0是在v5.0基础上研发而成,符合“营改增”之后的风电工程概算编制要求,该版本根据水电水利规划设计总院文件,结合“营改增”做了以下三方面调整,具体表现为:计税方式调整(包括一般计税和简易计税);费率调整(包括税金及取费);单价调整(包括选择一般计税方式时对材料/机械单价除税)。

根据《关于全面推开营业税改征增值税试点的通知》,增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用一般计税方法计税,其中一般纳税人以清包工方式提供的建筑服务、为甲供工程提供的建筑服务、为建筑工程老项目提供的建筑服务的还可以选择适用简易计税方法计税。小规模纳税人发生应税行为适用简易计税方法计税,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

水电水利规划设计总院《关于建筑业营业税改征增值税后陆上风电场工程计价依据调整实施意见》指出,建筑业“营改增”后,选择一般纳税方式时,陆上风电场建筑安装工程费用按“价税分离”计价规则计算。建筑及安装工程单价的计算公式不变,税前工程造价为人工费、材料费、施工机械使用费、措施费、间接费和利润之和,各费用项目均以不包含增值税(可抵扣增值税进项税额,具体适用增值税税率执行财税部门的相关规定)的价格计算,并以此为基础计算计入建筑安装工程单价的增值税销项税额。

此次《关于建筑业营业税改征增值税后陆上风电场工程计价依据调整实施意见》属于行业规范,具有强制性,木联能cfd风力发电工程软件-概算wbe“营改增”后,用户通过软件可以编制符合营改增要求的工程概算,并且在选用一般纳税方式时,可以方便的对材料价格进行除税,有效避免重复性的征税,合理利用“营改增”对自身有利的方面,从而实现利润最大化。

截至2016年7月11日,木联能光伏智能化j9九游会登录入口首页旧版的解决方案市场占有量按光伏装机规模统计达10.16gw,在同行业中处于遥遥领先地位。木联能愿与同行业共建光伏智能运维o2o生态体系,并真诚地欢迎业内技术精英及业务需求者前来木联能进行技术切磋及业务交流……

销售电话:010-82969937,010-82969939,010-62026815,010-82013621

技术服务电话:029-88895802,029-88895801,029-87574929